大前研一メソッド

2019年9月16日

令和2年度予算の概算要求総額も100兆円超。財政破綻は本当にないのか?

大前研一(BBT大学大学院 学長 / BOND大学名誉教授 / 経営コンサルタント)

編集/構成:mbaSwitch編集部

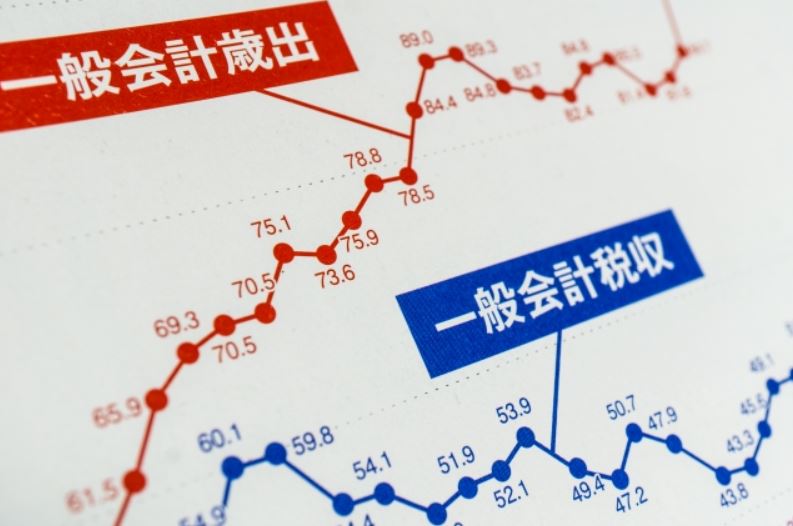

財務省は2019年9月5日、各省庁が提出した令和2年度予算の概算要求の総額が一般会計で約105兆円だったと発表しました。2年連続で過去最大になりました。年末にまとまる2年度当初予算案は2年連続で100兆円の大台を超える公算が高まっています。

税収の約2倍もの予算を毎年組み続けるのは、財政規律が緩んでいるからなのではないのでしょうか。BBT大学院・大前研一学長に聞きました。

赤字容認派、赤字奨励派の論拠は現代貨幣理論(MMT)

財務省の発表によれば、国債や借入金を合計した「日本の借金」は2019年3月末時点で1103兆円に達し、年度末残高は3年連続で過去最大を記録した。日本の政府債務残高は対GDP比で236%(18年)。この数字は財政破綻したギリシャの183%、国家そのものが破綻したベネズエラの175%を大きく引き離して世界ワースト1位だ。

日本の借金が増え続けている理由はハッキリしている。18年度の日本の税収は60兆円を超えて過去最高を記録したが、40兆~60兆円の税収に対して100兆円規模の予算を毎年組み続けているのだから借金が膨らむのは当然である。借金の大半は国債。政府は赤字予算を埋め合わせるために国債を発行し続け、世界最大の国家債務を日々更新しているのだ。

日本が抱える大問題の1つは国家債務に対する危機意識の低さだと私は思っているが、近頃は「日本はいくら国債を発行しても財政破綻しない」とか「借金なんて気にする必要ない。政府はもっと積極的に財政出動して、景気刺激をすべきだ」といった声まで聞こえてくる。そのような赤字容認派、赤字奨励派の論拠の1つに祭り上げられているのが、「現代貨幣理論(MMT:ModernMonetaryTheory)」である。

提唱者はニューヨーク州立大学のステファニー・ケルトン教授ら。MMTの中核にある考え方は「自前の通貨を持つ国がいくら自国通貨建ての国債を発行しても、デフォルト(債務不履行)には陥らない」「インフレにならない限り、財政赤字を膨らませても構わない」というものだ。

米国では財政政策の理論的裏付けとしてMMTが注目される一方で、異端視する経済学者やエコノミストも多く、論争を呼んでいる。

自前の通貨を持っている国が自国通貨建ての国債をどれだけ発行してもデフォルトしないという理由はなぜか。いざとなれば際限なく自国通貨を発行できるからだという。

たとえばユーロという共通通貨を使っているギリシャは、独自通貨を自由に発行できないので、デフォルトリスクが常につきまとう。しかし、米国や日本のように独自通貨を持つ国は、低インフレ環境にある限り政府債務を増加させても、つまり財政赤字を拡大させても問題ない、とMMTは説く。

ケルトン教授は「巨額債務を抱えているのにインフレも金利上昇も起きない日本が実証している」「日本の景気が良くならないのは、インフレを恐れすぎて財政支出を中途半端にしてきたから」「MMTは日本が直面するデフレの解毒剤になる」とまで述べている。

日本をMMTの実証モデルと見立てているようだが、これは全くの見当違いである。ケルトン教授は日本経済の特殊性というものを全く理解していない。

金利が上がれば、MMTも日本国債を抱えた日銀も破綻するのは自明の理

公的債務が対GDP比約240%まで膨れ上がっているのに、財政破綻せず、19年も100兆円を超える予算を組んでいるのだから、傍目には日本はMMTを実践しているように見える。しかし、もし政府や日本銀行の目標通りに物価が上がったらどうなるか。当然、金利は上がる。今は超低金利だから国債の利払いは年間約9兆円で済んでいるが、金利上昇に伴って新規発行や借り換えで利率の高い国債が発行されるようになったら、利払い費は一気に増加していく。

他方、金利が上がって国債よりも高利回りの金融商品が登場してくれば、海外の投資家はもとより、日本の金融機関や生保・損保なども国債を売ってそちらにシフトするだろう。それは国債の暴落を招き、市中から国債を買い集めて大量に溜め込んでいる日銀のインプロージョン(内部爆発)のトリガーを引く。結局、国債の金利も上げざるをえなくなって(上げなければ売れない)、財政破綻の坂道を一気に転げ落ちるのだ。

「日本の景気が良くならないのは、インフレを恐れすぎて財政支出を中途半端にしてきたから」というケルトン教授の指摘は真逆である。デフレ脱却のために政府・日銀は2%というインフレ目標を定め、財政支出をジャブジャブと増やしてきた。

政府が支出を増やせば経済活動が活発になって需要が生まれるというのがMMTの理屈だが、そもそも日本社会は需要の基になる「欲望」がなくなっている。少子高齢化による人口減少や将来に対する漠たる不安から低欲望化が進行し、日本人はお金を貯めるばかりでいっこうに使わないし、いくら金利が下がっても借りようともしない。だから個人金融資産が約1800兆円も積み上がり、その大半が金利もつかない銀行口座に塩漬けにされているのだ。

「欲望」は金利とマネタリーベースで操作する。これが20世紀の経済原論の大前提である。それが日本では崩れている、という実態を知らない学者が短期間のマクロ現象だけを見て考えると根本から履き違える。「今のところ大丈夫」が現実であって、「これがセオリー」というMMTの考え方は大変危険だ。

日本国債についても、学者的には日本人が買っているように見える。しかし、現実に国債を買っている日本人はほとんどいなくて、日本人が預金している金融機関が国債を買っている。外国の経済学者は「日本人が買っている限り、日本国債は安全」というが、日本国債を意識的に良しと判断して買っている日本人はほとんどいないのだ。学者はここを理解していない。個人ではなく金融機関や生保などの機関投資家が買っている以上、日本国債に対する食欲がなくなれば、国債暴落のリスクはあるのだ。

MMTの最大の問題点は「インフレにならない限り」という前提で理論を一般化していることだ。

「インフレにならない限り、政府はいくら借金を膨らませても構わない」というのは、例えてみれば、「爆発しない限り、ダイナマイトをいくら部屋に置いてもいい」と言っているようなものだ。そんな部屋で暮らせるだろうか。やはり極力、危険物は取り除くべきだし、リスクを取り除いて少しでも安全にしておくことは、将来世代に対する現役世代の責務だと私は思っている。

勤労人口が減り、恐らくは収入も減っていく中で、将来世代はより少ない人数で残された借金を返済しなければならない。次の世代に重荷を押し付けて今の繁栄を享受したいと思っている人にはMMTは心地よく聞こえるかもしれないが、将来世代からすれば「ふざけるな」である。

※この記事は、『プレジデント』誌2019年8月16日号を基に編集したものです。

大前研一

プロフィール マサチューセツ工科大学(MIT)大学院原子力工学科で博士号を取得。日立製作所原子力開発部技師を経て、1972年に経営コンサルティング会社マッキンゼー・アンド・カンパニー・インク入社後、本社ディレクター、日本支社長、アジア太平洋地区会長を歴任し、1994年に退社。スタンフォード大学院ビジネススクール客員教授(1997-98)。カリフォルニア大学ロサンゼルス校(UCLA)公共政策大学院総長教授(1997-)。現在、株式会社ビジネス・ブレークスルー代表取締役会長。ビジネス・ブレークスルー大学学長。豪州BOND大学名誉教授。