BBTインサイト

2020年1月30日

理論とケースで学ぶ財務会計<第1回>今さら聞けない会計の基本構造を学ぼう

講師:金子智朗(ブライトワイズコンサルティング合同会社 代表社員)

編集/構成:mbaSwitch編集部

会計の基本の理解は財務諸表の構造を把握できるかどうかから始まります。そもそも財務諸表は何をするために存在するのか? 貸借対照表と損益計算書はどんな情報をどうやって表したものなのか? そして、会社の利益はどこから来て、どこへ向かうのか?

会計の基礎の基礎を、大きな形として捉えていきましょう。

1.会計の基本である財務三表を理解する

会計という分野の学びの失敗で最も典型的なパターンは、木を見ずして森を見ないどころか、葉っぱを先に見ようとして森の中で迷子になってしまうことです。まずは全体像を理解してそれから各論に入っていくというアプローチで会計を解説していきますが、今回は特に、財務諸表がどのような形をしているのかを説明します。

財務諸表の目的とは?

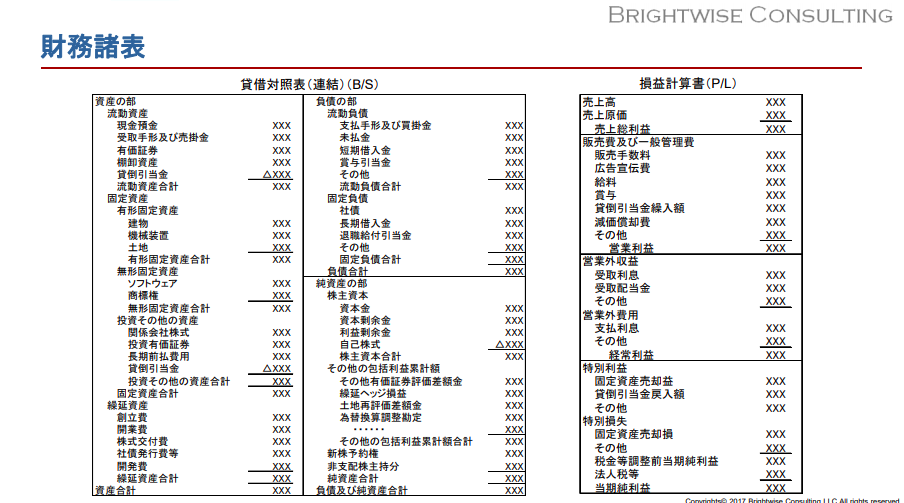

一般的に決算書と言われている財務諸表は、主に貸借対照表と損益計算書です。

会計を知らない人が見たら、これだけで間違いなく会計が嫌になっちゃうような書かれ方です。会社はそもそもこれを使って何をしたいのでしょうか?という話は意外と簡単で、要は会社が儲かっているのか、儲かっていないのかを知りたいのです。

それでは、会社が儲かっているというのはどのような状態なのでしょうか?

会社の儲けがどう表現されているか

会社が儲かったということは、持っている財産が増えた、ということです。この増えた財産のことを利益と言います。

ということは、ある期間の、最初と最後の財産一覧表というものがあれば、その差が会社の儲けと考えていいでしょう。この財産一覧表が「貸借対照表」です。

毎年身体測定で測っている身長体重、のようなものですね。例えば、去年と比べて身長が20センチ伸びた、ということがわかるわけです。

ところが、なぜ身長が20センチ伸びたのか?は、財産一覧表だけではわかりません。ですから、1年間、どんなものを食べてどんな運動をしたか、というような生活記録が別途必要になります。この生活記録にあたるのが「損益計算書」です。

この貸借対照表と損益計算書に、お金の流れを表すキャッシュフロー計算書を加えて財務三表と呼びますが、主に2つの財務諸表について解説していきましょう。

2.貸借対照表の形を大きく理解しよう

貸借対照表を理解する上で必要なのは、いきなり森の中に突入していって、木を見たり葉っぱを見たりということは決してしないということです。まずは大きな形を理解することがポイントです。

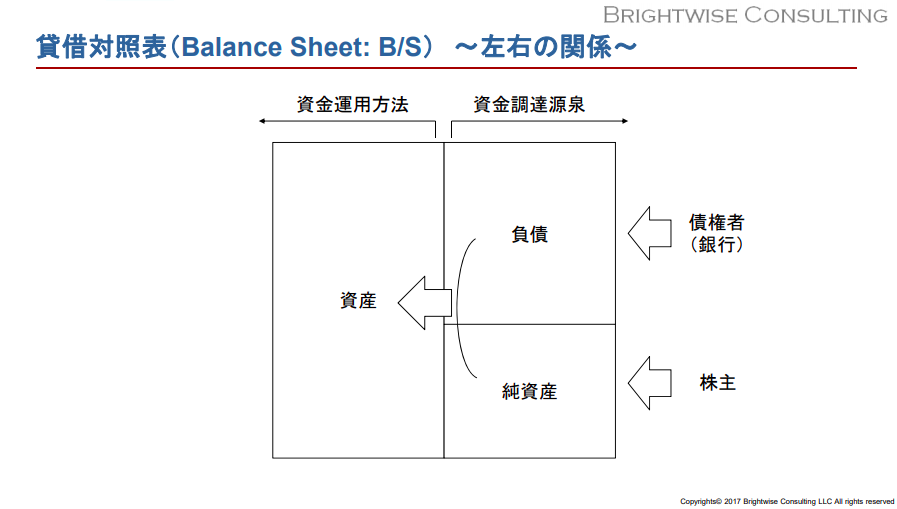

貸借対照表の理解は、左右と上下の関係を理解することに尽きます。

貸借対照表の左右の関係

貸借対照表は左右に分かれています。ところが、上場企業の有価証券報告書を見ると、左右に分かれているようには読み取りづらく、単なる数字の羅列に見えてしまいます。これを頭の中で左右にイメージし直すことが必要です。

会社を作るとしたら、最初に行うのはどのようなことでしょうか?商売を始めるためには資金が必要ですので、まずはお金を集めてきます。どこからお金を集めたかを表すのが、貸借対照表の右側です。「資金調達源泉」と呼びます。

資金を調達したら、そのお金を使って商売に必要な道具や商品を調達します。右側に表現された資金がどのような有形・無形の資産になっているか、を表しているのが、貸借対照表の左側です。「資産運用方法」と呼びます。

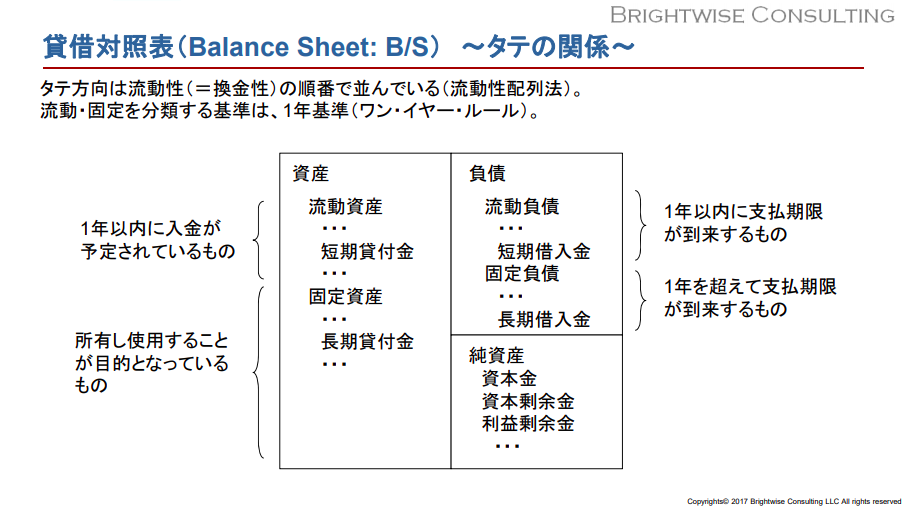

貸借対照表の上下の関係

それでは、右側の上下の関係を見ていきましょう。

調達した資金とは、返済義務のあるお金とないお金に分けられます。例えば銀行から借りて、いつかは返済しなければならないお金を、右側の上の方に書きます。これを「負債」と言います。返済する必要のないお金は右側の下の方に書きます。これを「純資産」と言います。

左側の、会社の資産の上下の関係はどうでしょう?

これには非常に明確なルールがあります。上から順に、流動性が高い順番に記載されているのです。現金や、すぐに換金できそうな債権が上の方に書かれ、建物や土地などのなかなか現金化できないものが下の方に書かれます。1年以内に現金化できるものを「流動資産」、1年以上かけないと現金化できないものを「固定資産」と呼びます。

この1年間という基準は「ワンイヤー・ルール」と呼ばれますが、右上の負債でも同じように考えます。1年以内に支払うものを「流動負債」、1年以上かけて返済するものを「固定負債」と呼びます。

資産も負債も流動と固定に分けられますが、1年以内・以上、というルールではなく、固定資産は換金するつもりがほとんどない資産であり、固定負債はすぐに返済するつもりがほとんどない債務、と理解しましょう。

3.損益計算書の形を大きく理解しよう

損益計算書の形は上下しかなく、最終目的は、最終行に書かれている「当期純利益」の計算ですが、ポイントはこれを一発で計算しないという特徴です。トップラインと呼ばれる最初の行の「売上」から、ステップを踏んで計算していきます。

損益計算書の基本的な形

「売上」があって、そこから商品の仕入や製造原価を引いたものが「売上総利益(粗利)」です。

そこから日常的に本業に関わる経費である「販売及び一般管理費(販管費)」を引くと「営業利益」となります。会計用語上、「営業」という言葉は「本業」と言い換えてください。

営業利益から、「営業外」、つまり本業以外の利益や損失を加えると、「経常利益」となります。ここから、本業でも営業外でもない、例えば本社ビルの売却などの普通じゃない事態の利益や損失を「特別利益」「特別損失」として計上し、さらに法人税を計上すると、やっと「当期純利益」に辿り着きます。

段階的にたくさんの種類の利益を計算して表すのが損益計算書の特徴なので、それぞれの種類の利益をそのものズバリ「段階利益」と呼びます。

段階利益をどう使うのか?

段階利益には非常に重要な意味があります。過去のそれぞれの利益の傾向と比べることによって、企業の「生活記録」が明らかになるからです。

例えば、当期純利益は昨年並みでも、経常利益が非常に悪かったとします。当期純利益が青信号でも、経常利益は黄色信号です。ということは、経常利益の悪さを補うために、本社ビルを売却するなどして、無理矢理特別利益を計上しているかもしれません。

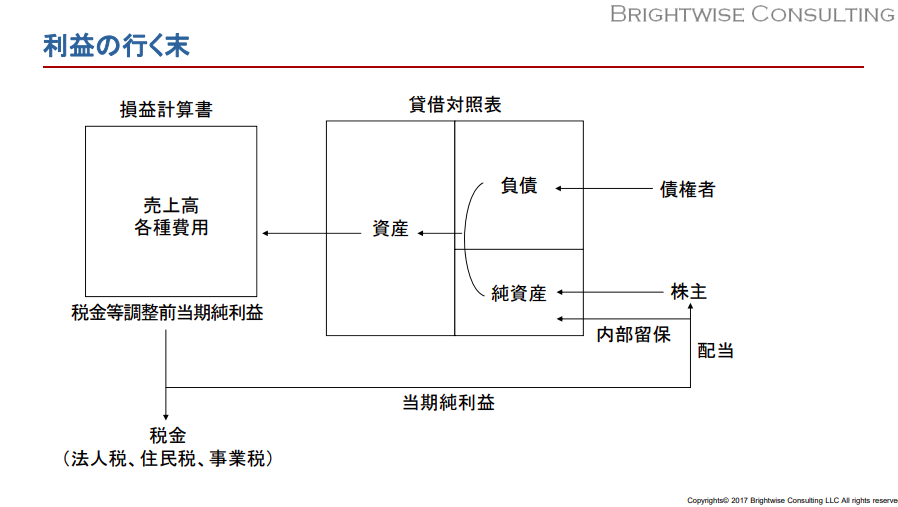

4.利益の行く末は?

企業が利益を出したら、法人税、住民税、事業税が課せられます。まずは国や自治体の財源となるわけです。その残りである当期純利益は、働いてくれている社員の懐などには入らずに、全て株主に向かいます。日本の平均だと、当期純利益の30%は株主に配当されることが多いようです。

配当を行った後のお金は翌年度以降の事業資金として会社に残します。これを内部留保と言い、貸借対照表の右下の純資産に計上されるわけですが、右側に計上されるということは、当期純利益を出したことによって新たな資金調達を行うことができた、ということです。

純資産というのは、自動車の燃料タンクのようなものです。最初は空っぽで、株主という第三者にドボドボと燃料を入れてもらいます。その燃料を使い、資産や仕組みを作って利益を上げ、その利益の一部を株主に配当した後、残りを燃料タンクに戻し、より遠くへまた走り出していくわけです。

新たに外部から燃料を追加せずに、自分自身が再生産した燃料を燃料タンクに投入し続け、創業者の夢や企業のビジョンといった目的地まで走り続けるのが、経営者に求められる手腕です。

※この記事は、ビジネス・ブレークスルーのコンテンツライブラリ「AirSearch」において、2018年03月23日に配信された『理論とケースで学ぶ財務会計01』を編集したものです。

講師:⾦⼦ 智朗(かねこ ともあき)

ブライトワイズコンサルティング合同会 社代表社員。公認会計⼠、税理⼠。

1965年神奈川県⽣まれ。東京⼤学⼯学部卒業。東京⼤学⼤学院修⼠課程修了。⽇本航空株式会社在籍中に公認会計⼠試験に合格。プライスウオーターハウスクーパースコンサルタント等を経て独⽴。現職に⾄る。

コンサルティングを中⼼に、みずほ総研、SMBCコンサルティング、三菱UFJリサーチ&コンサルティング等のセミナー講師や企業研修、講演も多数⾏っている。名古屋商科⼤学⼤学院(ビジネススクール)教授も務める。

- <著書>

- 『MBA財務会計』(⽇経BP社)

- 『基礎から学ぶSEの会計知識』(⽇経BP社)

- 『「管理会計の基本」がすべてわかる本』(秀和システム)

- 『善⽟コスト悪⽟コスト〜会社を強くするコスト・マネジメントのカタチ〜』(税務経理協会)

- 『新・会計図解事典』(⽇経BP社)など