BBTインサイト

2020年2月6日

理論とケースで学ぶ財務会計<第2回>知識ではなく考え方としての会計の原理原則を知ろう

講師:金子智朗(ブライトワイズコンサルティング合同会社 代表社員)

編集/構成:mbaSwitch編集部

会計は、木を見て森を見ないどころか、葉っぱを見てしまうところから学び始めて挫折する人が多くいます。

細かいことを抜きにして、会計を大きな視点で理解しようという解説の第2回目は、会計の重要な用語の紹介です。会計の原理原則はあまり多くありませんので、すぐに覚えられます。細かいルールを暗記するのではなく、考え方を大きくとらえることで、会計への理解を深めていきましょう。

1.会計用語を理解する重要性とは?

今回は会計のルールと用語について解説します。

早速ですが、収益と収入の違いは何でしょう?

企業の実務担当者と会話をしていると、同じ単語を使っていても、その意味が食い違っていることがよくあります。収益と収入は一般用語としては同じような意味にとらえられがちですが、会計上は全く違います。

収益とは損益計算書上の言葉で、プラスの収入を意味します。ここから費用を引くと利益となります。収入はキャッシュだけに注目します。現金が入ってくることを収入と言い、そこから支出を引くと収支です。利益がプラスなのに、売掛金が現金化されていなければ、収支はマイナスということがよく起きます。

さらに言うと、税務ではまた別の用語が使われます。益金-損金=所得、という式で表されます。

共通言語として理解し合っていればよいのですが、もし食い違いがあると、企業経営の重大なミスにつながる恐れが生じますので注意が必要です。会計の原理原則とその用語を正確に理解しましょう。

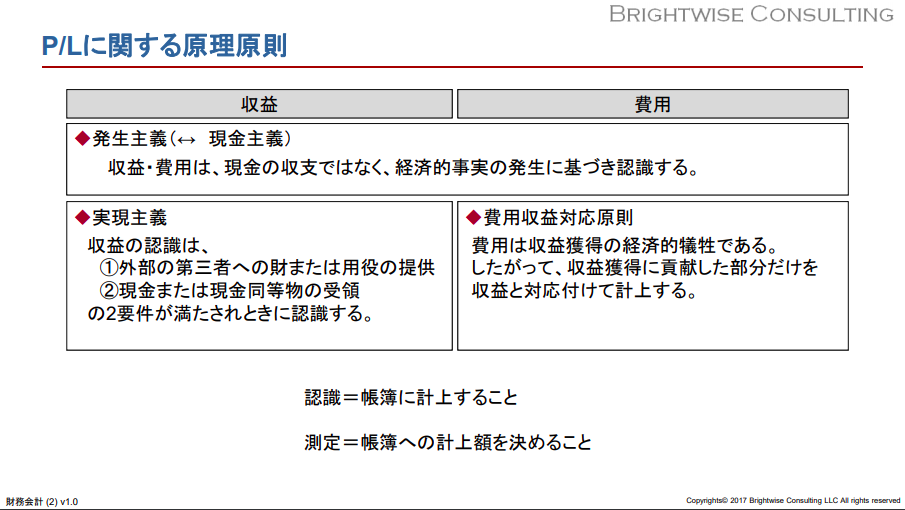

2.PLは発生主義だけ知っておこう

収益・費用は、現金の収支ではなく、経済的事実の発生に基づき認識する

損益計算書(PL)の最大の原理原則は、この「発生主義」です。

対義語として挙げられる「現金主義」と見比べれば分かる通り、現金の授受がいつになるかは関係なく、商取引を行ったその時に、収益や費用が発生する、という原則です。認識するという言葉は帳簿に記載するという共通言語です。

経済的事実の発生の瞬間は、業界や商慣行、企業それぞれによって解釈が異なる場合があります。

出荷した瞬間というものもあれば、需要家の検収時や、請求書を発行した時、というように、議論の余地があるものです。完全に定義されているわけではない、という前提を知っておく必要があります。

なお、日本国内でも、IFRS(国際財務報告基準)に準じ、売上高会計基準の慣行を法によって統一しようという動きがあります。まだ予定ではありますが、2021年には変化が生じるかもしれませんので、興味があればアンテナを立てておいてください。

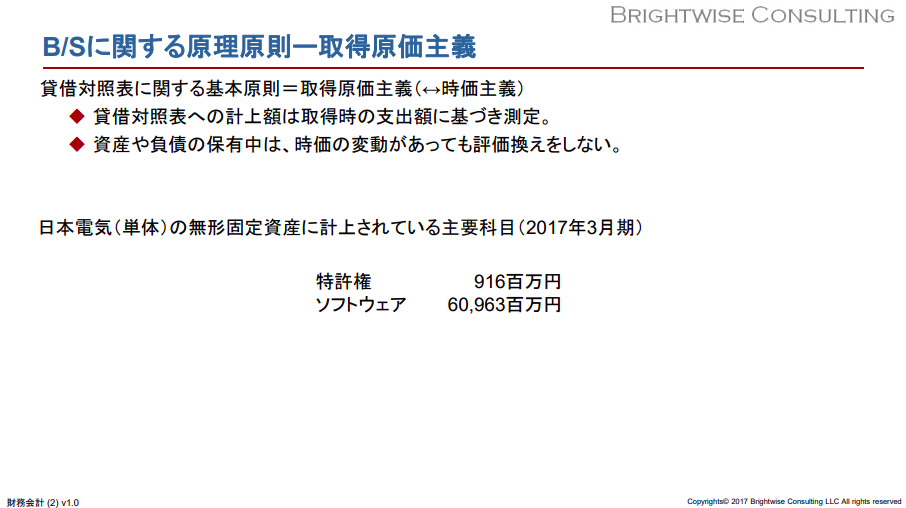

3.BSは取得原価主義だけ知っておこう

・貸借対照表への計上額は取得時の支出額に基づき測定

・資産や負債の保有中は、時価の変動があっても評価換えをしない

貸借対照表(BS)の原理原則はこの「原価主義」だけです。

対義語が「時価主義」ということからも分かる通り、やたらに保有資産や負債の額を変えない、という考え方です。それができてしまうと、再評価の手間や時間が膨大になる他、恣意的に粉飾決算に利用される恐れがあるからです。

実例として、NECの2017年の無形固定資産を見ると、ソフトウェア資産が610億円に対して、特許権は9億円ほどしかありません。

国内大手のIT企業の特許権がこれだけの価値しかないのかと違和感がありますが、これは特許を取得した時の申請費用だけだからです。この特許が今後どれほどの利益をもたらすか、BS上は表現されないのです。

4.その他の重要で一般的な原理原則

その他の3つの原理原則も理解しておきましょう。

保守主義の原則

企業は財政に不利な影響を及ぼす可能性がある場合には、これに備えて適当に健全な会計処理をしなければならない。

→収益はできるだけ遅く、金額は少なく計上。費用はできるだけ早く、金額は多く計上。

→ 資産はできるだけ少なく、負債はできるだけ多く計上。

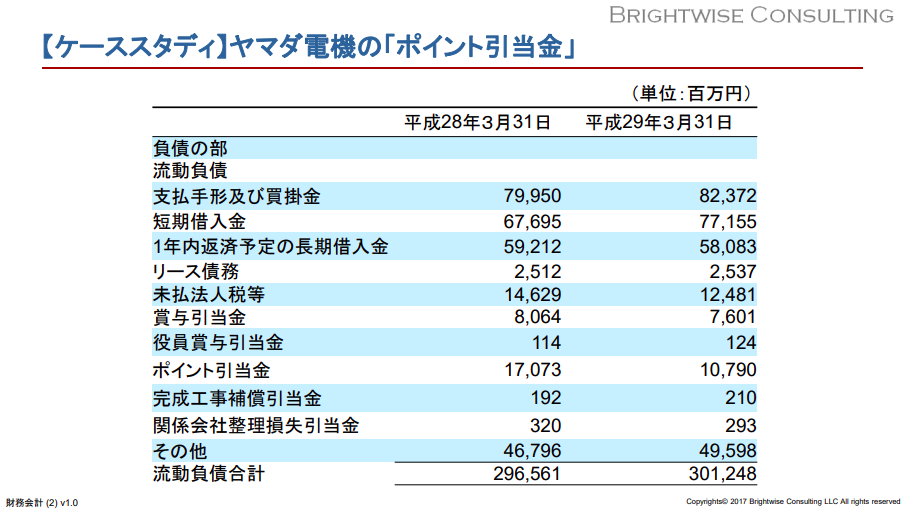

この原則は、簡単に言えば「バッドニュースほど積極的に開示しろ」という考え方です。この考え方は全ての会計処理に睨みを効かせていますが、最もわかりやすいのは「引当金」でしょう。

次の4要件を満たす場合は引当金を計上しなければならないと定められています。

①将来の費用または損失

②その原因が当期またはそれ以前に起因

③その発生可能性が高い

④その金額を合理的に見積可能

家電量販店のポイントなどがこれを満たします。

販売時に大量のポイントを付与しますので、一気にそのポイントが使われてしまうと会社が倒産するかもしれません。

実例として、ヤマダ電機の2016年のポイント引当金は170億円という莫大な金額でした。PL上はこれを費用として計上し、同時にBS上で負債に計上します。ポイントを使われたら、費用は計上済みなのでそのままで、BSの負債が減っていくというわけです。

継続性の原則

会計処理の原則及び手続(=会計方針)は毎期継続して適用し、正当な理由がある場合を除いて、みだりに変更してはならない。

これは、一度決めた会計の手法はめったやたらに変更する事はできませんよ、というものです。

一度決めたら、という言葉に違和感があるかもしれません。会計そのものの原理原則を解説しているのに、あたかも各企業に原則の裁量権があるような語り口ですね。

しかしながら、実はその通りで、常軌を逸脱しない限り、会計原則の裁量はある程度企業に委ねられている場合があります。減価償却費用を定率法で計上するか、定額法か、とか、補助金は営業内費用か、それとも営業外費用か、などです。これらは各企業が取り巻く環境や実態に合わせて自由に決められることなのです。

しかし、年度によって、ある意図をもってこれを自由に変更することができてしまうと、利益操作の温床になってしまいます。利益が多いときは減価償却を定率法にして大きく費用化し、利益を少なく見せて来期以降の営業利益を楽にしようとか、利益が少ないときは定額法にして未来の費用を増やすことで今期だけは乗り切ろう、などといった操作です。

上場企業だと、会計方針の変更は正当な理由がある場合であっても開示対象です。

株主に対して充分なアカウンタビリティ(説明責任)を発揮しなければなりませんし、他意はなくても、何かをごまかそうと考えているのではないか、と疑われるきっかけにもなります。

変更の有無の判断も含め、慎重に行うべきものであると言えます。

重要性の原則

企業の状況に関する利害関係者の判断を誤らせないならば、重要性の乏しいものについては、本来の厳密な会計処理によらないで他の簡便な方法によることができる。

この原則は、重要ではないものにはうるさいことは言いませんよ、ということです。

財務諸表は、企業が利害関係者に対して、誠実に説明責任を果たすために作成するものです。

悪意の意図が含まれていたり、いい加減な内容のものであったりするのは困ります。一方で、原理原則に忠実であるあまり、費用も時間もたくさん投入し、本業の成績に悪い影響が生じてしまっては本末転倒で、手段の目的化になってしまいます。

企業の利害関係者の判断を誤らせない程度であれば、完全無欠な財務諸表を目指すことはせず、ある程度は手を抜いても構いませんよ、という逃げ道が用意されています。これは国際会計基準にもある、グローバルにどこにでもある考え方です。

会計という言葉を聞くと、完璧を期さなければならないと身構えられがちですので、このような原則が存在することが意外かもしれません。

逆に言えば、会計とは、この重要性の原則が示しているように、杓子定規で完璧を目指すより、考え方さえしっかりとして取り組めば、ある程度は自由度があるものだ、というメッセージでもあるのです。

※この記事は、ビジネス・ブレークスルーのコンテンツライブラリ「AirSearch」において、2018年04月27日に配信された『理論とケースで学ぶ財務会計02』を編集したものです。

講師:⾦⼦ 智朗(かねこ ともあき)

ブライトワイズコンサルティング合同会 社代表社員。公認会計⼠、税理⼠。

1965年神奈川県⽣まれ。東京⼤学⼯学部卒業。東京⼤学⼤学院修⼠課程修了。⽇本航空株式会社在籍中に公認会計⼠試験に合格。プライスウオーターハウスクーパースコンサルタント等を経て独⽴。現職に⾄る。

コンサルティングを中⼼に、みずほ総研、SMBCコンサルティング、三菱UFJリサーチ&コンサルティング等のセミナー講師や企業研修、講演も多数⾏っている。名古屋商科⼤学⼤学院(ビジネススクール)教授も務める。

- <著書>

- 『MBA財務会計』(⽇経BP社)

- 『基礎から学ぶSEの会計知識』(⽇経BP社)

- 『「管理会計の基本」がすべてわかる本』(秀和システム)

- 『善⽟コスト悪⽟コスト〜会社を強くするコスト・マネジメントのカタチ〜』(税務経理協会)

- 『新・会計図解事典』(⽇経BP社)など