BBTインサイト

2020年2月12日

理論とケースで学ぶ財務会計<第3回>正しい理解に基づき自分の頭で考えよう

講師:金子智朗(ブライトワイズコンサルティング合同会社 代表社員)

編集/構成:mbaSwitch編集部

会計の目的は、がんじがらめのルールに忠実に従うというものではありません。

経営を力強く行うためのツールです。

手段の目的化にならないためには、決められた手順を踏むだけではなく、自分の頭でその数字を考え、理解することが重要です。

今回は実際のケースを用いて会計の考え方を学びましょう。

1.マクドナルドの原価割れは本当に危なかったのか

2015年12月期、マクドナルドが原価割れになったと報じられ、ちょっとした騒ぎになりました。

原価割れとは、製造費用が売上を上回ってしまうことですが、果たしてこれは危険な状態だったのでしょうか?本当に売れば売るほど損する状態だったのでしょうか?

費用は出口で認識する

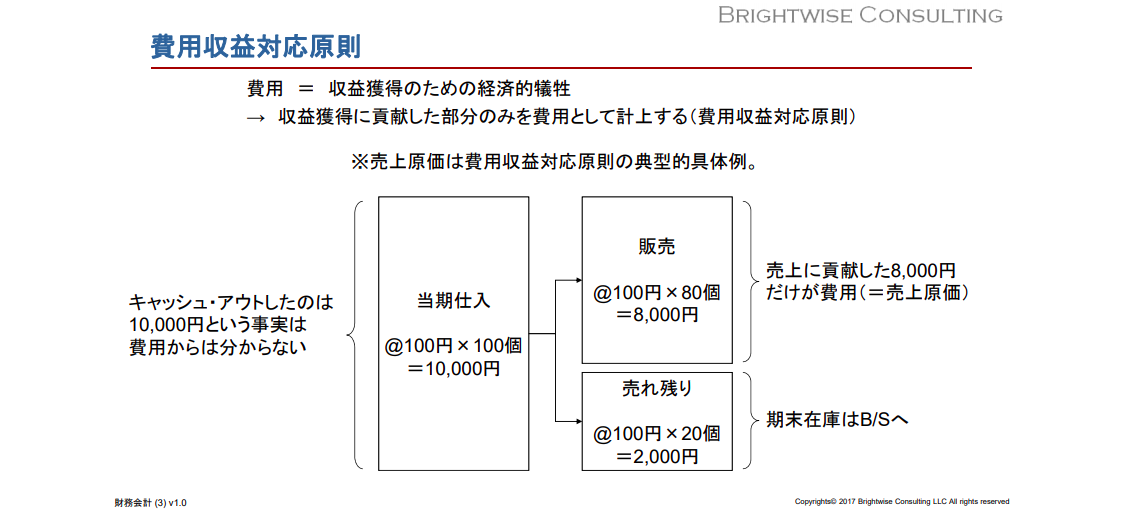

100円の商品を100個仕入れたとして、80個売ったとします。この際の費用はいくらでしょうか?

よく誤解されているのですが、この際の費用は、100個仕入れた額の10,000円ではなく、売れた数だけの8,000円です。

残り2,000円は費用ではなく財産として残ります。費用とは、売上に対して犠牲になった部分であるという原則があるので、あくまで売れた商品に対する費用だけを計上するわけです。

これを「費用収益対応の原則」と呼びます。「売上原価」に「の」を入れるとわかりやすくなります。

売上「の」原価なのです。

しかし、マクドナルドは、最終的に売れたハンバーガーだけに着目しても、費用が売上を上回る「原価割れ」を起こしたわけです。このままでは、売れば売るほど損をして、倒産してしまうのではないか、という論調で報道されたのです。

費用には固定費も含まれることを忘れない

マクドナルドはハンバーガーなどの商品を製造して販売している企業です。

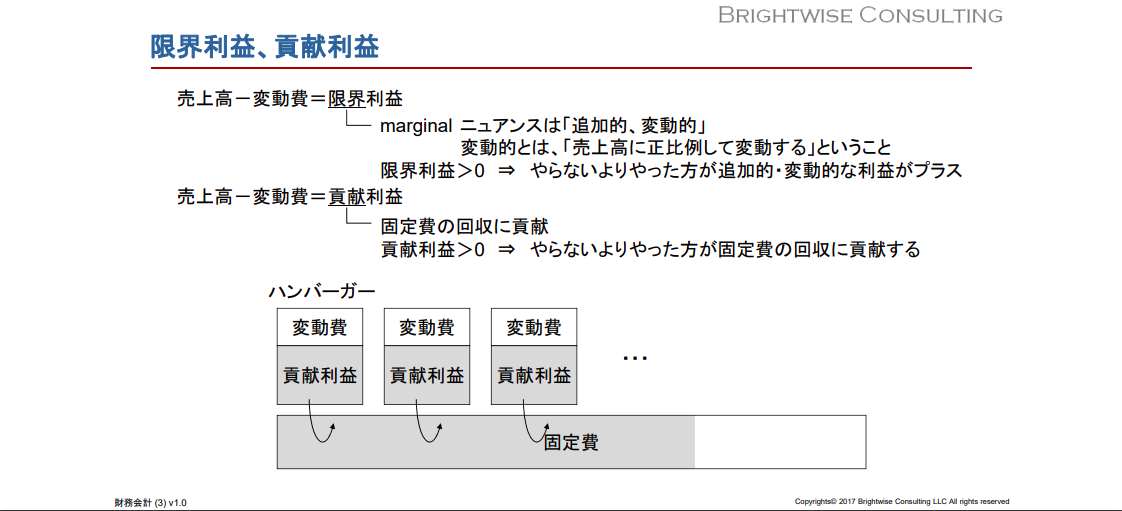

単に商品を仕入れて販売しているわけではありませんから、原価には、材料費や光熱費の他に、人件費や建物の費用が含まれます。ハンバーガーの個数に応じて比例してかかる費用を変動費と呼びますが、実はこれは37%ほどしかありません。変動費だけを見ると、残りの63%は利益として残るはずです。

この、「売上-変動費」を「限界利益」と呼びます。マクドナルドの限界利益率は63%もあるのです。

それではなぜ、原価割れを起こしていたのか?それは、人件費や建物の費用など、売れたハンバーガーの個数に関係なく固定的にかかる費用が限界利益を上回ってしまったからです。この費用を「固定費」と呼びます。

原価割れでも売り続けたほうがいい

限界利益は「貢献利益」とも呼びます。何に貢献するのかというと、固定費です。

ハンバーガーを1個売ると、1個分の貢献利益が、売れても売れなくても必ずかかる固定費を少しずつ消していく、というイメージです。原価割れであっても、売らないよりは売った方が絶対に得をするのです。

マクドナルドは原価割れの報道で騒動になっているにもかかわらず、実直に経営を続け、業績も回復しました。貢献利益で固定費を力強く消しこんでいくことで原価割れを解消したのです。

原価割れと言われると、すぐにそのビジネスから撤退してしまった方がいい、と考えられがちです。しかし、こういう考え方しか持てないと、戦略的な判断ができません。

このような考え方は「管理会計」と呼ばれており、財務会計の原理原則の範疇からは逸脱しています。逆説的に、財務会計さえしっかり行っていれば正しい判断ができるかというと、そうではないということです。

正しい意思決定のためには、財務数字の正しい理解に基づき、自分の頭で考えることが重要なのです。

2.スズキの減価償却期間の独自設定はしてもいいことなのか?

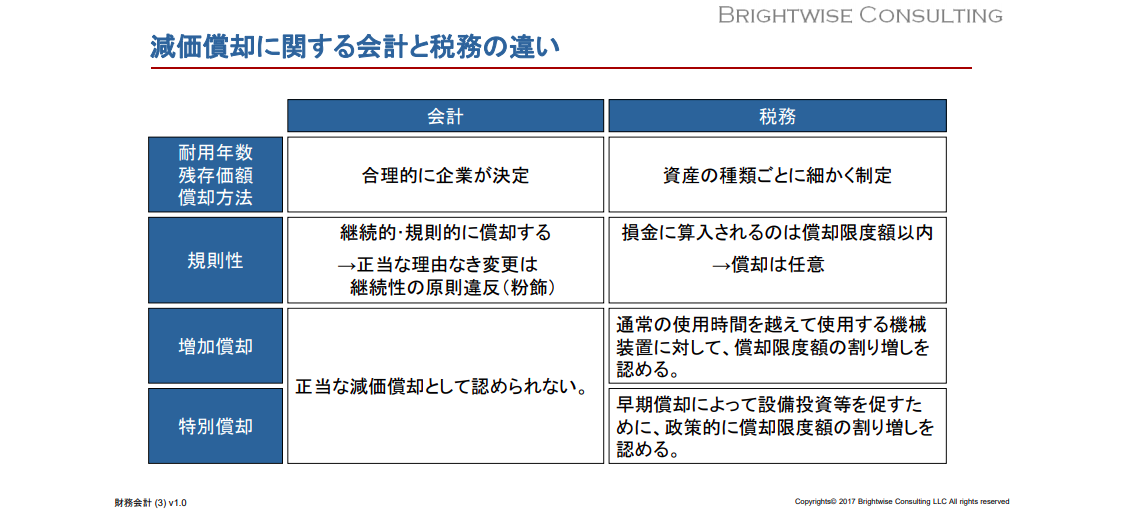

軽自動車シェアトップのスズキは、設備の耐用年数を独自に3年程度で償却しています。税制上の法定償却期間が10年となっている大型機械でも3年です。スズキの工場は交代制でフル稼働しており、法定償却期間の3倍稼働しているからだ、という理屈です。

税金は企業の利益に対して課税されるので、償却期間を短くすると、目の前の利益が少なくなってしまい、脱税行為と疑われかねません。耐用年数を独自判断によって勝手に設定するのは許されるのでしょうか?

会計と税制は違う

そもそも会計と税制は、密接不可分で切っても切り離されないものですが、狙いが根本的に違います。

会計の目的は経済的実態を忠実に描写することですが、税制は、表現は悪いですが、年貢をたくさん徴収しようというものです。税制では、年貢をたくさん取り立てるために、法定償却方法を設定しています。例えば、建物は定率法ではなく定額法で償却しなければなりませんし、パソコンの償却期間は4年と定められています。

継続性の原則を守れば会計は柔軟に行える

繰り返しですが、会計の目的は経済的実態を忠実に描写することです。税金をどう計算するかについてはあまり興味がありません。

これについては多くの誤解があるのですが、あくまで会計上の話ですが、耐用年数をどう考えるかは、各企業が合理的に選んでいいことになっています。

その際に重要になってくるのは、会計の重要な原則のひとつである「継続性の原則」です。耐用年数を毎年コロコロ変えてしまっては、粉飾決算の温床になってしまいます。一度決めた企業の原理原則は忠実に守り、変更が生じたときは株主に開示義務があります。

このようにして、企業は主なステークホルダーに対し、会計上は「収益」-「費用」=「利益」という方法で表現して説明責任を果たします。

税制上の「益金」-「損金」=「所得」は別に計算して納税するわけです。

3.東芝の債務超過に学ぶのれんの考え方

2017年、東芝が債務超過に陥りました。原因はアメリカにおける原子力事業の買収に伴うのれんの減損です。このケースから、そもそも債務超過やのれんとは何なのかを読み解きましょう。

債務超過で企業は倒産するのか?

債務超過とは、BSの左側の資産より右上の負債の大きさが上回るという状態です。

絵を描くとわかりますが、株主のものである純資産がマイナスになっている状態です。大抵の場合、大企業が債務超過に陥ると、間違いなく経済新聞のトップニュースとなって大騒ぎになります。

しかし、実は債務超過になったからといって、それだけで何かが起きるということはありません。キャッシュが回っていれば倒産することもありません。

それでは何が問題かというと、まずは銀行格付けのランクが下がるため、間違いなく融資の利率が上がります。ハイリスク・ハイリターンの原則通り、資金調達コストが高くなります。

また、上場企業限定の話ですが、債務超過の状態を1年以内に解消できないと上場廃止になります。株式市場からの資金調達ができなくなるわけです。ようは、債務超過になると資金調達のコストが高くなり、手段が少なくなるということが起きてしまいます。

のれんとは何なのか?

東芝の債務超過の原因は、アメリカの原子力事業の買収で生じたのれんの減損でした。この「のれん」とはそもそも何でしょう?

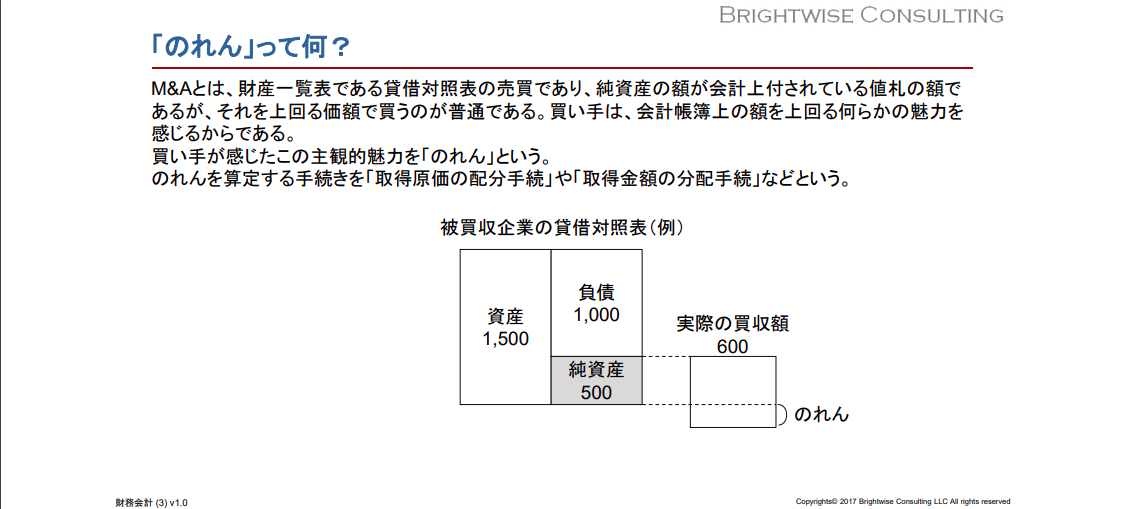

のれんとは、正確には「超過収益力」というわけのわからない言葉で解説されますが、噛み砕いて説明すると、企業を買収した時の値段の「上乗せ分」です。

会計上、M&A(企業買収)の価格はBSでしか認識できないので、買収額の基本はその会社の「純資産」です。ところが、その価格だけで買収されることはあまりなく、場合によっては多額のプレミアムが付くのです。そのプレミアムは、会計上は「収益力に期待されたもの」というように考えられ、買収額-純資産=超過収益力(のれん)というわけです。

東芝はアメリカの原子力事業に主観的な魅力を感じ、夢を持ち、大きな期待をし、純資産以上の多額の費用で買収しました。そして、目論見通りに収益に貢献してくれなかったため、そののれんの投資回収が見込めなくなり、帳簿価額にその価値の下落を反映させる「減損会計」を行ったのです。

会計は原理原則に準じた無味乾燥の分野ではありません。このように、人間が主観的判断で様々な想いを反映させ、それを誰にでも分かるように表現するものなのです。

※この記事は、ビジネス・ブレークスルーのコンテンツライブラリ「AirSearch」において、2018年05月25日に配信された『理論とケースで学ぶ財務会計03』を編集したものです。

講師:⾦⼦ 智朗(かねこ ともあき)

ブライトワイズコンサルティング合同会 社代表社員。公認会計⼠、税理⼠。

1965年神奈川県⽣まれ。東京⼤学⼯学部卒業。東京⼤学⼤学院修⼠課程修了。⽇本航空株式会社在籍中に公認会計⼠試験に合格。プライスウオーターハウスクーパースコンサルタント等を経て独⽴。現職に⾄る。

コンサルティングを中⼼に、みずほ総研、SMBCコンサルティング、三菱UFJリサーチ&コンサルティング等のセミナー講師や企業研修、講演も多数⾏っている。名古屋商科⼤学⼤学院(ビジネススクール)教授も務める。

- <著書>

- 『MBA財務会計』(⽇経BP社)

- 『基礎から学ぶSEの会計知識』(⽇経BP社)

- 『「管理会計の基本」がすべてわかる本』(秀和システム)

- 『善⽟コスト悪⽟コスト〜会社を強くするコスト・マネジメントのカタチ〜』(税務経理協会)

- 『新・会計図解事典』(⽇経BP社)など