BBTインサイト

2020年2月25日

理論とケースで学ぶ財務会計<第4回>収益性とは「儲ける力」のことである

講師:金子智朗(ブライトワイズコンサルティング合同会社 代表社員)

編集/構成:mbaSwitch編集部

儲かっている、という状態はどのような状態でしょうか?

儲けの大きさとは、売上に占める割合のことなのでしょうか? それとも資産の大きさと、そこから生み出される富の割合のことでしょうか? それとも単純にいくらのお金を投下していくら回収できたか、でしょうか? 収益性とは何なのか? 意外と浅い理解で終わりがちなこのテーマを深堀りしましょう。

1.そもそも収益性とは何か

収益性という言葉は誤解されがちです。

会計用語の「収益」とは主に売上額のことを表しますが、売上が上がっても費用がそれを上回れば赤字になります。収益性とは、使ったお金以上の売上を目指し、そのプラスアルファの程度を見るというものです。「利益性」と表現したほうが適切ですね。

収益性を比較しよう

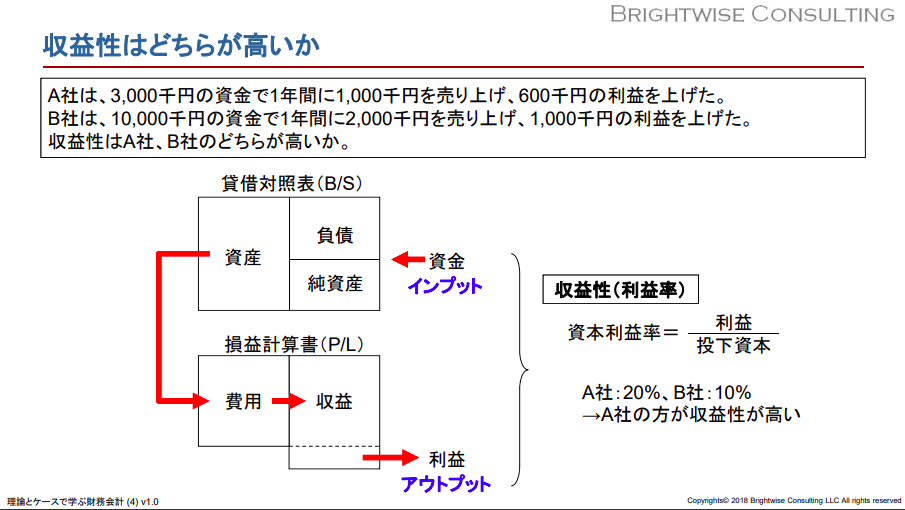

例を挙げます。A社は300万円の元手資金で100万円を売り上げて60万円の利益を得ました。B社は1,000万円の資金で200万円の売上で100万円の利益です。どちらの収益性が高いでしょうか?

元手資金はB社がA社の3倍以上で、かなり有利な条件です。絶対額ではB社の方の利益額が高のですが、売上高から見た利益率はA社が60%でB社の50%を上回っています。この2社をどう比較したらよいでしょう?

ビジネスの現場では、利益率という言葉に混乱があります。大抵の場合は売上高利益率として使われることが多いと思われますが、それだけで充分でしょうか?元手資金がどれくらいの利益をもたらしているか、という利益率も見る必要があると思いませんか? この発想だと、A社は20%、B社は10%です。どちらかの会社に10万円を投資しようとしたら、B社より規模が小さく、売上額も利益額も少ないA社の方が、2倍も有利です。

2.ROAとROEを「覚える」のではなく「理解」しよう

利益率を考える場合、もっとも重要なことは「意味」です。

公式だけを闇雲に暗記しようとしても、どうせ明日には忘れていますので、「意味」と、その考え方を理解しましょう。

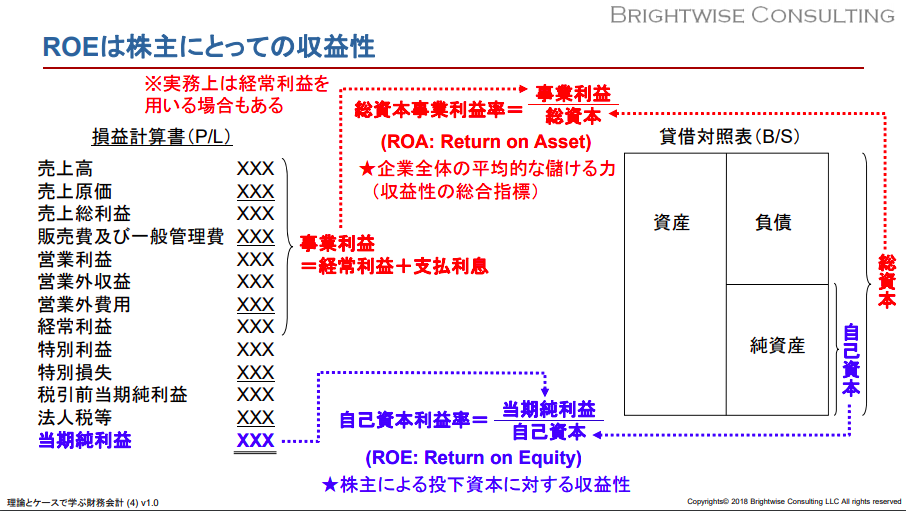

ROAは「企業全体の平均的な儲ける力」

ROA(リターン・オン・アセット、総資本利益率)は、その名の通り、この会社に誰がお金を出しているのかは関係なく、会社の儲けの仕組みたる「総資産」(アセット)を分母に、リターン(利益)を分子に置き、いくらの資産でいくら儲ける会社なのか、を見る利益率です。

さて、PLには、段階利益と呼ばれる様々な利益が存在しましたが、ROAではどの利益を使うべきでしょうか?

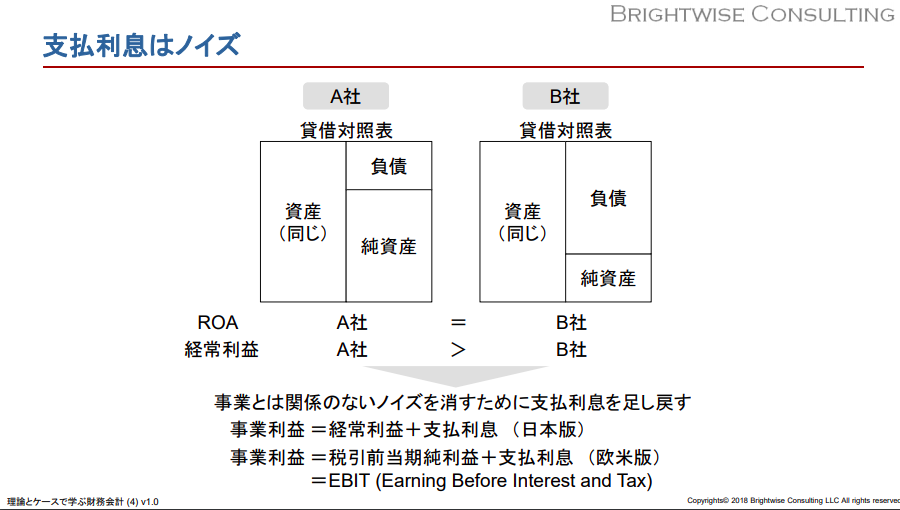

まずは経常利益に注目します。ゴルフやボーリングのスコアを聞かれた時、ベストスコアやワーストスコアを答える人がいないのと同じように、特別利益や特別損失を計上する前の経常利益が妥当だからです。それから、その経常利益に、支払い利息を追加します。支払い利息は経常利益内に費用として計上されていますが、誰から資金を調達したかは関係ありませんので、支払った分の利息をなかったことにして足し戻します。家に例えると、現金で買おうがローンで買おうが、そこから得られる住み心地の価値は一緒です、という感じです。支払利子の情報はノイズのようなものだ、とバッサリ切り捨てるのです。

この、利息を足し戻した利益を、耳慣れない言葉かもしれませんが、「事業利益」と呼びます。

資金調達の方法は関係なく、事業だけに注目したという意味です。

ROEは株主視点の指標である

ROE(リターン・オン・エクイティ、自己資本利益率)は、株主が投下したお金である純資産(エクイティ)を分母にする利益率です。株主にとっては、自分達が投下したお金がどれくらいの儲けを生み出したかが知りたいわけです。

株主の態度としては、段階利益の各利益は言ってみればどうでもよく、全額株主のものになる最後の「当期純利益」にだけ興味があります。当期純利益はPLの最後に書かれる利益ですので、最初に書かれるトップライン(売上高)に対してボトムラインと呼ばれます。株主は、粗利がいくらだろうが営業利益がどうであろうが、自分にきっちりお金が入ってくればOKだ、という考え方でROEの利益率を知りたがります。

分母は期首末の平均を使う

ROAもROEも、分母に使う資本や純資産は期首末の平均値を用います。分子の利益額はPL上の1年間のフロー情報ですが、BSは期首・末のストック情報で、その瞬間のスナップショットです。1年間のフロー情報を分子に使うなら、分母も期のちょうど真ん中のスナップショットを使えばいいとなりますが、面倒なので期首末の平均を使ってしまえ、ということです。

3.総資本回転率で企業を分析しよう

総資本回転率とう指標があります。総資本を分母に売上を分子にし、%ではなく「回」で表しますが、これも公式ではなく考え方として理解しましょう。

総資本回転率は金回りのこと

業種によって金回りは違います。

コンビニなどのように、商品を仕入れた先から販売してくるくる回していけば、在庫や装置をあまり抱え込まずに済みますので、資産に対しての売上額が大きくなります。総資本回転率が高くなり、金回りが良くなります。

一方で、製造業では何年も使う大型の設備を資産として抱え込み、それそこ何年もかけて売上を上げてそれを償却していくため、金回りは悪くなります。

この指標は業種によって傾向が異なるというのがポイントです。

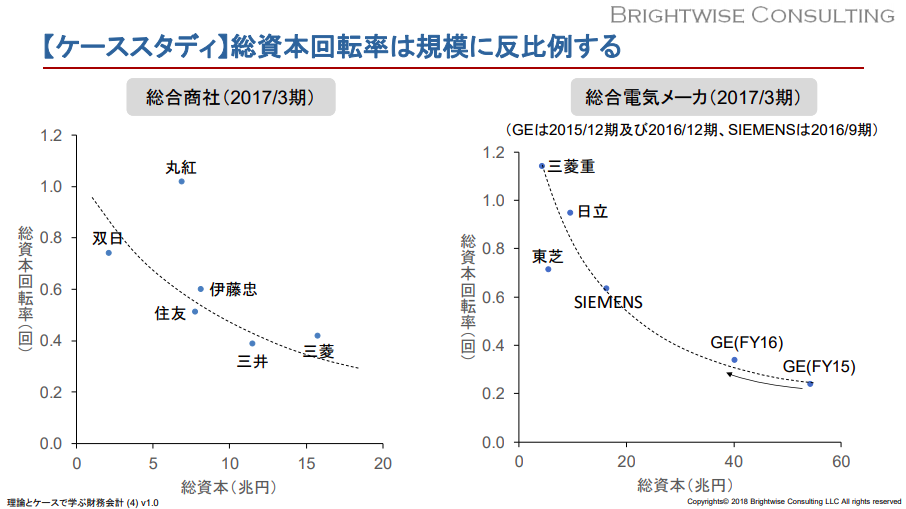

事例を挙げると、ある年度の小売業の平均が1.87回転に対し、不動産業はたった0.21%です。不動産業は非常に大きな資産を抱えますが、右から左にポンポン売れていくわけではありませんので、金回りが悪いというわけです。力士とマラソン選手の体格が違うのは、どちらがいいというものではなく、その種目に適した体つきである、と考えましょう。自ずと、この指標は異業種間の企業を比較分析するのには向かず、業界内の競合企業同士を比較するのに効果を発揮します。

規模の経済という言葉は本当か?

余談ですが、規模の経済やスケールメリットという言葉があります。

これは資本やビジネスの規模が大きければ大きい方が有利だという考え方ですが、本当なのでしょうか?総資本と総資本回転率のチャートを作って比較すると、総資本の額が高ければ高いほど回転率も高い、ということはありませんでした。企業は、図体が大きくなると、得られるスケールメリット以上に、何らかの理由で鈍化する、ということが読み取れます。

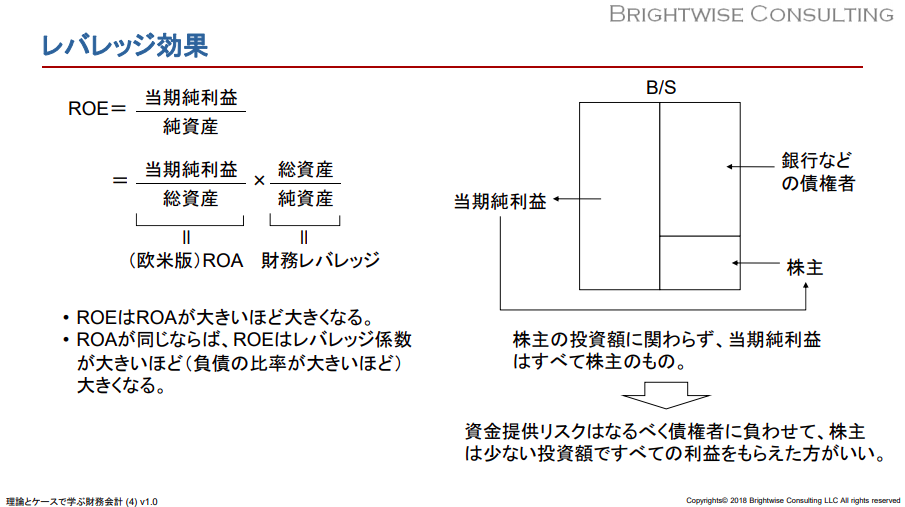

4.レバレッジを効かせるとはどういうことか?

最後に株主視点で収益性を考えてみましょう。レバレッジとは、スペルのLeverageを見ると明らかなように、レバー(てこ)を効かせる、という意味です。

企業の当期純利益は、配当や内部留保などの形になって、全部株主に渡ります。株主にとっては、投資した金額に対する当期純利益、つまりROEが高ければ高いほど、おいしい思いができるわけです。そのため、株主のものである純資産はできるだけ少なく、他人資本である負債はできるだけ多くしてほしい、という構造的な期待が常にあります。資産のほとんどは借金でまかない、自分たちのお金は最小限に留めたいという期待です。

100億円の総資産の会社で、10億円の当期純利益があったとします。無借金経営だった場合、100億円の資金投下で10億円の利益です。ROEは10%です。しかし、もし10億円だけの資金投下で残り90億円をうまく借金で調達することができた場合、10億円の資金投下で10億円の利益ですので、ROEは100%です。先ほどの10倍の投資効果となりました。

これがレバレッジを効かせるという言葉の意味です。同じ売上、同じ利益率でも、資本構成で10倍も効果が違うのです。利益率とは、売上高利益率だけではないのだ、というのが理解していただけたのではないでしょうか?

※この記事は、ビジネス・ブレークスルーのコンテンツライブラリ「AirSearch」において、2018年05月25日に配信された『理論とケースで学ぶ財務会計03』を編集したものです。

講師:⾦⼦ 智朗(かねこ ともあき)

ブライトワイズコンサルティング合同会 社代表社員。公認会計⼠、税理⼠。

1965年神奈川県⽣まれ。東京⼤学⼯学部卒業。東京⼤学⼤学院修⼠課程修了。⽇本航空株式会社在籍中に公認会計⼠試験に合格。プライスウオーターハウスクーパースコンサルタント等を経て独⽴。現職に⾄る。

コンサルティングを中⼼に、みずほ総研、SMBCコンサルティング、三菱UFJリサーチ&コンサルティング等のセミナー講師や企業研修、講演も多数⾏っている。名古屋商科⼤学⼤学院(ビジネススクール)教授も務める。

- <著書>

- 『MBA財務会計』(⽇経BP社)

- 『基礎から学ぶSEの会計知識』(⽇経BP社)

- 『「管理会計の基本」がすべてわかる本』(秀和システム)

- 『善⽟コスト悪⽟コスト〜会社を強くするコスト・マネジメントのカタチ〜』(税務経理協会)

- 『新・会計図解事典』(⽇経BP社)など